op elk gewenst moment

direct inzicht in de kredietwaardigheid

van bestaande kredietnemers en prospects

voorkomen van kredietschade

Als op enig moment - bij voorbeeld aan het begin van een nieuw boekjaar of voor het produceren van een revisie - recente cijfers nodig zijn kan UPDATE haar diensten aanbieden door de kredietnemer of de prospect nog dezelfde dag te voorzien van een kredietwaardigheidsanalyse waarmee hij de kredietverlener inzage kan geven in:

- de ontwikkeling van het bedrijfsresultaat sinds de laatst gecontroleerde jaarrekening tot aan het moment dat behoefte is aan de actuele kredietwaardigheid. (bijvoorbeeld bij kredietrevisie)

- de actuele kredietwaardigheid van een kredietnemer

- de actuele waarde van de handelsvorderingen

- het continuïteitsperspectief van de onderneming

commercieel gebruik

Met de gegevens van een actuele kredietwaardigheidsanalyse kan een prospect op elk moment gedurende het boekjaar over cijfers beschikken die op basis van realtime gegevens zijn financierbaarheid laten zien.

Daarnaast is dit een ongekend effectief middel voor de verstrekkers van factorkrediet om potentiële gebruikers van factorkrediet te bewerken!

Tenslotte biedt het gebruik van extractiesoftware ook de mogelijkheid over te schakelen op portfolio-based krediet, waardoor bijna altijd meer krediet kan worden verstrekt dan op basis van de thans berekende financierbare waarde van de vorderingen.

historische informatie

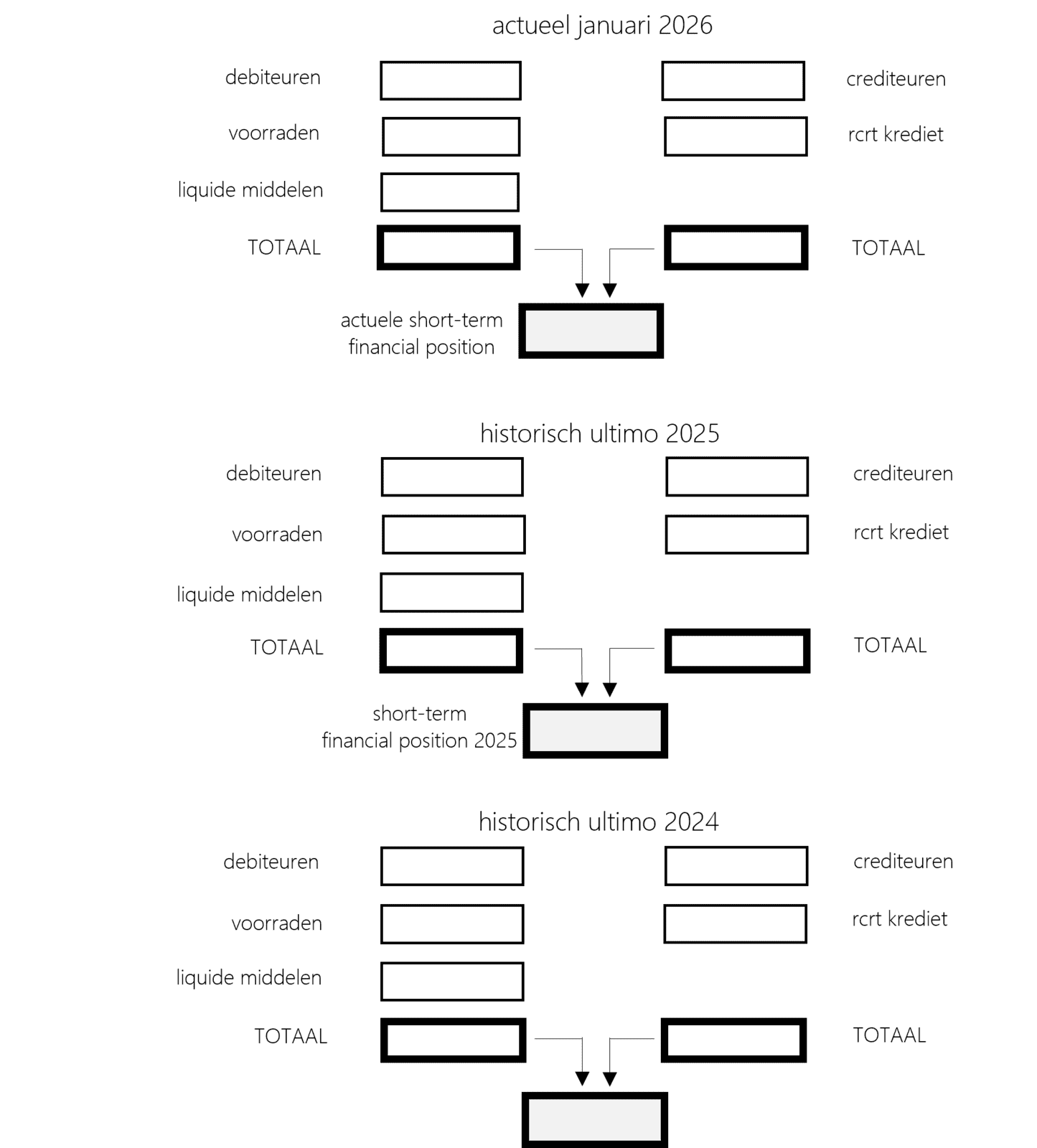

Om perspectief te geven aan de actuele situatie moet de onderneming deze historische gegevens éénmaal per jaar aan het analysecentrum beschikbaar stellen. Daartoe ontvangt zij van UPDATE een programma om deze gegevens menugestuurd aan te leveren, waarna het analysecentrum deze verwerkt in het door haar gebruikte bestand van de onderneming en daarvan een historische short term financial position berekent.

short-term financial position

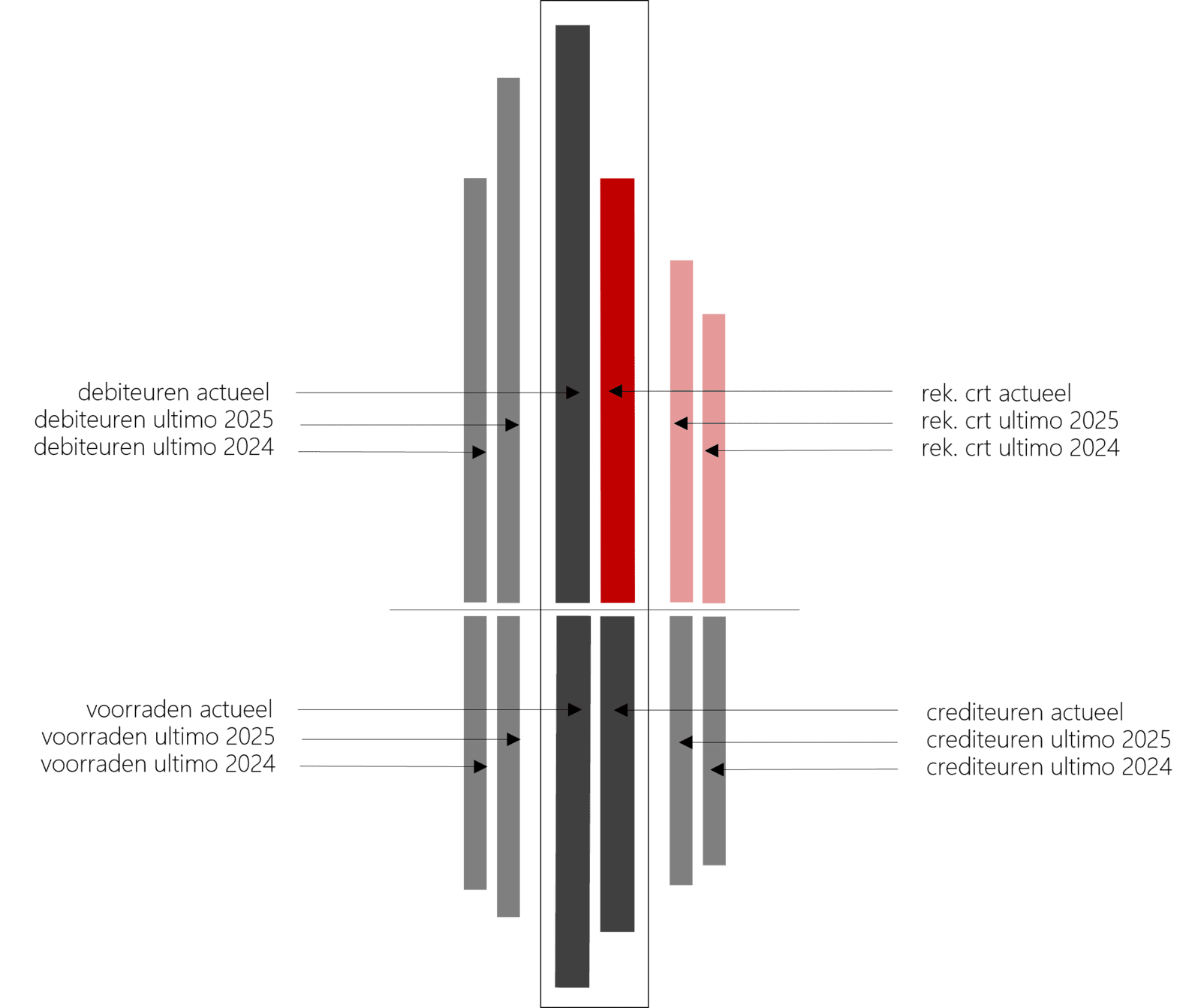

De gezamenlijke componenten worden verwerkt tot de short term financial position aan de hand waarvan zowel de ontwikkeling per component als de ontwikkeling van de short term financial position over de laatste drie jaar duidelijk worden.

Die short term financial position is bepalend voor de voor de hoogte van het door de bank te verstrekken werkkapitaalkrediet.

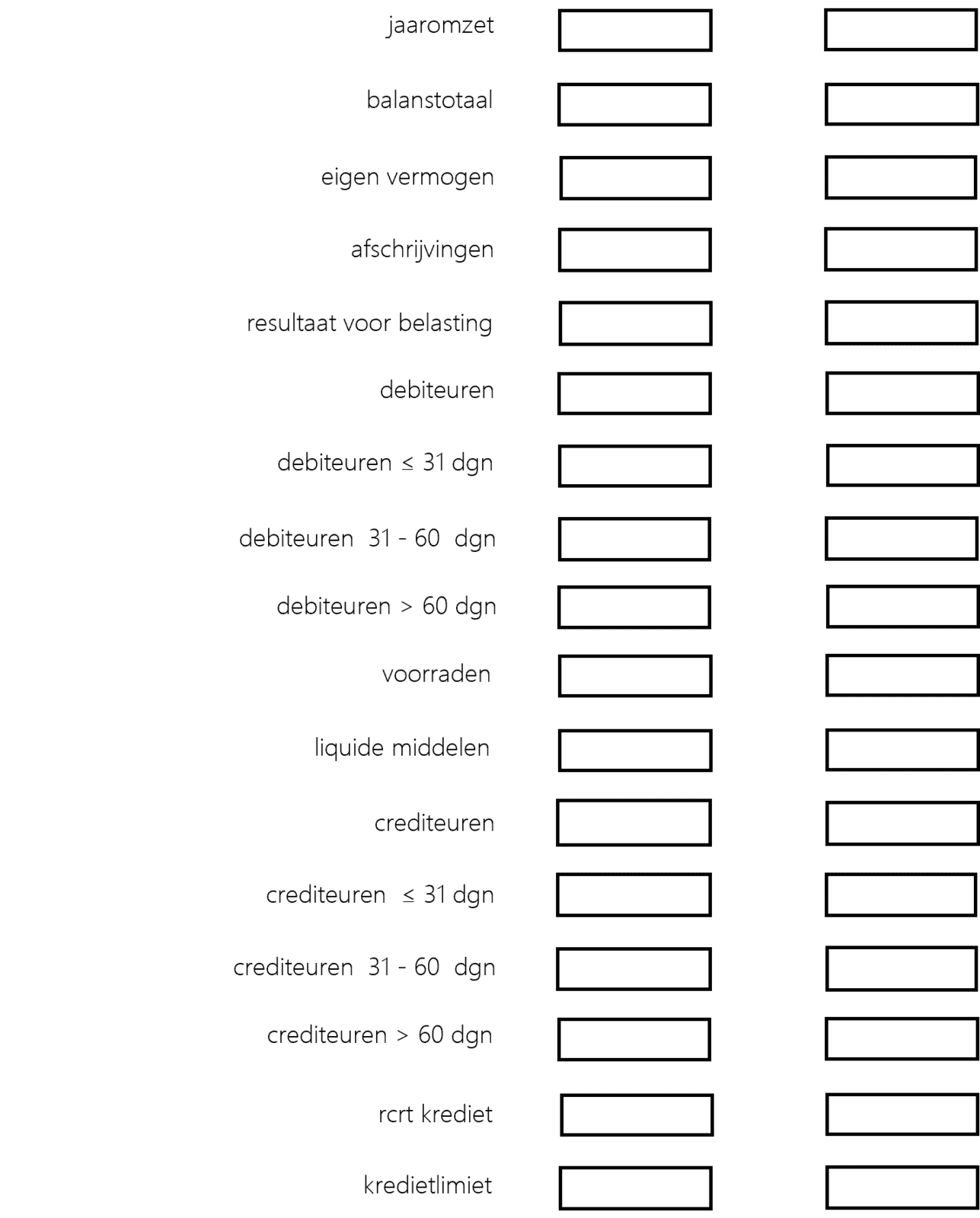

De kredietverlener beschikt hierdoor maandelijks over voldoende informatie over:

de short-term financial position in beeld

onmiddellijk inzicht

UPDATE kan de kredietnemer in staat stellen dat hij binnen één dag zijn bank inzage geeft in:

- zijn actuele kredietwaardigheid,

- de ontwikkeling daarvan sinds het laatst gecontroleerde boekjaar,

- een indicatie van zijn bedrijfsresultaat,

- de zekerheden in de vorm van zijn handelsvorderingen.

UPDATE verstrekt hem dan toegang tot een programma dat hij - omdat hij nog niet beschikt over het programma SOLVENCY dat die data automatisch verzamelt - handmatig invult. Het analyseprogramma kan deze gegevens dan verwerken tot een voorlopige analyse.

De bank kan vervolgens op grond daarvan besluiten de kredietverlening voort te zetten op voorwaarde dat deze data binnen een door de bank te bepalen periode automatisch met SOLVENCY worden geselecteerd en automatisch door UPDATE kunnen worden getoetst aan de oorspronkelijke kredietvoorwaarden.

Binnen een korte termijn heeft de bank dan de effectiviteit van de diensten van UPDATE kunnen beoordelen en kan zij direct alle kredietnemers waarvan het krediet onder bijzonder beheer is geplaatst, op dezelfde manier van een voorlopige analyse voorzien om te kunnen beoordelen of door dagelijkse aanlevering van de waarde van de handelsvorderingen wellicht een ruimer krediet mogelijk is.

Ook de financiering op basis van handelsvorderingen (portfolio-based lending) komt met een speciale versie van SOLVENCY volledig automatisch tot stand, zowel voor de kredietverlener als voor de kredietnemer.

portfolio-based lending

Portfolio-based lending is een vorm van kredietverlening aan bedrijven die hun afnemers op krediet leveren en voor de financiering daarvan gebruik maken van een door een bank verstrekt werkkapitaalkrediet waarvan de hoogte dagelijks wordt afgestemd op de financierbare (dag)waarde van de gezamenlijke vorderingen.

Deze kredietvorm stelt de kredietverlener in staat (door de dagelijks automatisch uitgevoerde waardeberekening) de hoogst mogelijke kredietruimte te verstrekken omdat haar risico’s tot een minimum zijn gereduceerd.

Natuurlijk wordt daarmee het risico voor de leverancier niet uitgeschakeld dat een afnemer niet in staat is zijn betaalverplichtingen na te komen en dus de waarde van de totale debiteurenportefeuille naar beneden moet worden bijgesteld.

Maar die neerwaartse bijstelling wordt gecompenseerd met de dagelijkse input van nieuwe facturen.

Als de kredietwaardigheid van de afnemer geen aanleiding geeft om aan de factuurwaarde geen of slechts een gereduceerde waarde toe te kennen en geen sprake is van betaalachterstand of van andere omstandigheden sprake is die de waarde beïnvloeden, is de factuurwaarde van een vordering gelijk aan de financierbare waarde van de vorderingen.

Deze moderne manier van kredietverlening is alleen mogelijk als het proces om de waarde vast te stellen en de dagelijkse controle op de financierbaarheid van de afnemer volledig automatisch plaatsvindt met extractiesoftware, ondersteund door een professioneel debiteurenbeheer dat eveneens volledig automatisch wordt uitgevoerd.

automatisch debiteurenbeheer

Als een kredietnemer wil, dat zijn kredietverlener hem de maximale bevoorschotting op zijn handelsvorderingen verstrekt, moet die kredietverlener er op kunnen vertrouwen dat de financierbaarheid van de afnemers waaraan op krediet is geleverd, evenals de tijdige nakoming van de betaalverplichting, dagelijks worden gecontroleerd.

Die automatisch verrichte controle houdt in dat de leverancier direct wordt gewaarschuwd als wordt vastgesteld dat aan de solvabiliteit van de afnemer moet worden getwijfeld, of dat sprake is van betaalachterstand. Die waarschuwing wordt automatisch door het analysecentrum naar de leverancier gestuurd, die deze waarschuwing onmiddellijk aan zijn afnemer kan doorsturen. Deze weet dan dat hij door het analysecentrum als niet-solvabel wordt aangemerkt en deze kwalificatie ook wordt toegepast voor de facturen die hij aan andere leveranciers moet voldoen. Daardoor weten ook die leveranciers dat UPDATE geen waarde toekent aan de vorderingen op hen en zet hij zijn leverancierskrediet op het spel bij alle toeleveranciers die eveneens portfolio-based worden gefinancierd.

Als UPDATE zich slechts zou beperken tot de financiering van de kredietnemers waarvan het krediet onder bijzonder beheer valt (ca. 5000 bedrijven in Nederland), zou zij dagelijks van ca. 1.000.000 facturen de financierbare waarde moeten berekenen, inclusief het betaalgedrag van elke afnemer waaraan op krediet wordt geleverd.

Die fijnmazige controle van het betaalgedrag van nagenoeg alle ondernemingen waaraan op krediet wordt geleverd, houdt in dat iedere kredietnemer het risico loopt zijn leveranciers krediet te verspelen als hij zijn verplichtingen niet tijdig nakomt.